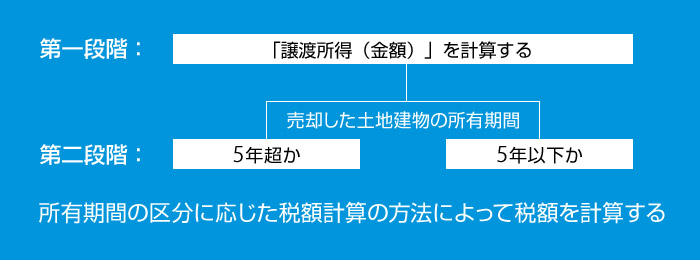

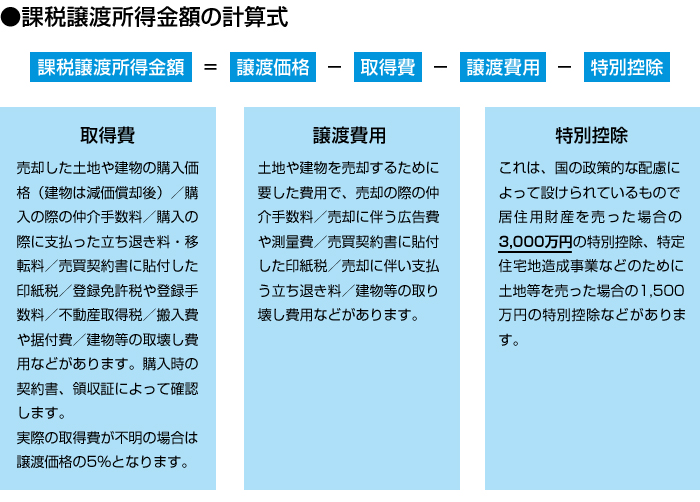

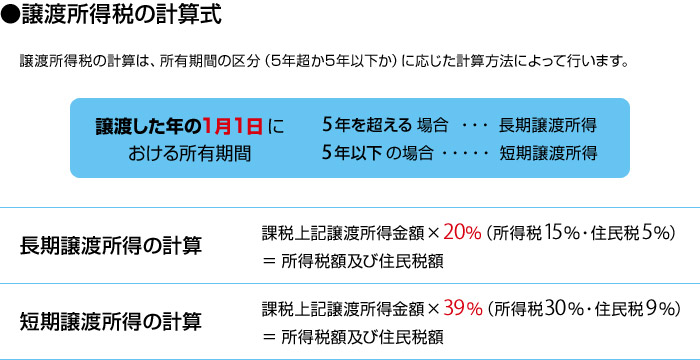

以下では、「譲渡所得(金額)」の計算方法と納税額の算出方法について説明します。

※土地や建物を売買する際、売買代金とは別に、売主・買主間で日割計算により固定資産税等を分担するのが一般的です。この固定資産税は、税務申告上、売主が受領したものは、譲渡収入となり、買主が支払ったものは取得費となります。また、売主又は買主が消費税の課税事業者ですと、建物の固定資産税は、消費税の課税対象となりますので注意が必要です。

注意)当サイトに掲載しております税率・諸条件などは平成24年7月現在の税法に基づき作成されております。税法の改正等により税率や諸条件などが改正される場合がございますので最新の情報及び詳細は最寄の税務署・税理士にご相談下さい。